Sie sind rechtlich verpflichtet, einen Nachhaltigkeitsbericht zu erstellen und prüfen zu lassen, oder wollen dies auf freiwilliger Basis tun? Sie wollen ein internes ESG-Management aufbauen und relevante KPIs erheben und steuern? Mit unserem ESG-Portfolio bieten wir Ihnen vielfältige Lösungen aus dem Bereich ESG Audit und ESG Consulting für Ihr optimales ESG-Management.

Lassen Sie uns den Weg in eine nachhaltige Zukunft gemeinsam gehen!

ESG Audit

ESG Consulting

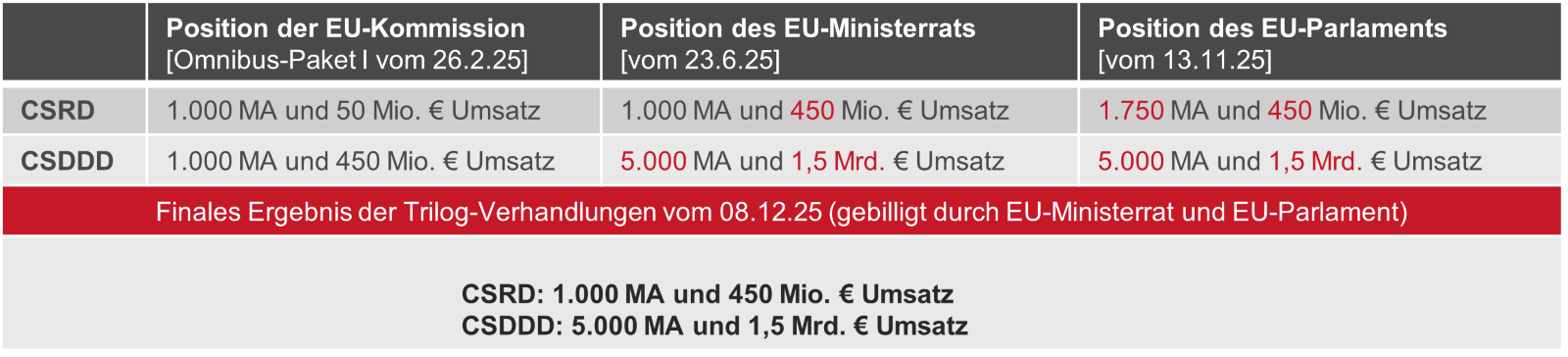

Neue Schwellenwerte für CSRD und CSDDD

Am 08. Dezember 2025 haben sich die Co-Gesetzgeber EU-Kommission, EU-Ministerrat sowie EU-Parlament im Rahmen der Trilog-Verhandlungen zum sogenannten Omnibus-Paket I auf die finalen neuen Schwellenwerte zur Auslösung der Berichtspflichten zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) sowie zur europäischen Richtlinie zu Lieferkettensorgfaltspflichten (Corporate Sustainability Due Diligence Directive, CSDDD) geeinigt. Zukünftig berichtspflichtig gemäß CSRD sind somit Unternehmen mit mehr als 1.000 Arbeitnehmern und einem Nettojahresumsatz von mehr als 450 Mio. €, für die CSDDD liegen die neuen Schwellenwerte bei 5.000 Arbeitnehmern und 1,5 Mrd. € Nettojahresumsatz.

Die von der EU-Kommission im Februar 2025 ursprünglich vorgeschlagenen Schwellenwerte wurden aufgrund entsprechender Positionen von EU-Ministerrat und EU-Parlament zum Teil deutlich angehoben (vergleiche Tabelle). Die zwei Richtlinien CSRD und CSDDD wurden entsprechend angepasst und erneut im EU-Amtsblatt veröffentlicht. Beide Rechtsakte sind nun in nationales Recht der EU-Mitgliedstaaten umzusetzen.

Wir beraten Sie gerne darüber, ob und welche Auswirkungen dies auf Ihr ESG-Management hat.

ESG-Team

Unser interdisziplinäres ESG-Team unterstützt Sie ganzheitlich bei der Konzeption, Implementierung und Weiterentwicklung eines wirksamen ESG-Managements – von der Durchführung von ESG Audits bis zum strategischen ESG Consulting.

Dr. Christian Metz

Saarbrücken

Sekretariat Nadja Kühner

Fon +49 (0) 681 89197 - 1032

Mail Bitte Javascript aktivieren!

Dipl.-Kauffrau Simone Fischer

Koblenz

Fon +49 (0) 261 94 31 - 165

Fax +49 (0) 261 94 31 - 260

Mail Bitte Javascript aktivieren!

Ruchika Mandru-Meyer

Bad Homburg

Fon +49 (0) 6172 18 09 - 0

Fax +49 (0) 6172 18 09 - 40

Mail Bitte Javascript aktivieren!