Steuerimpuls

Thema: Investitionssofortprogramm 2025

Mit dem Gesetz für ein steuerliches Investitionssofortprogramm hat der Bundestag eine Reihe bedeutender steuerlicher Änderungen beschlossen. Im Folgenden geben wir einen Überblick über die wichtigsten Inhalte und deren Auswirkungen.

Bundestag beschließt das steuerliche Investitionssofortprogramm

Knapp 50 Tage nach dem Start der neuen Bundesregierung hat der Bundestag am 26.06.2025 mit dem sogenannten „Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland“ das erste Steuergesetz dieser Legislaturperiode beschlossen. Zur endgültigen Umsetzung muss der Bundesrat dem Gesetz zwar noch zustimmen – was für den 11.07.2025 und damit vor der parlamentarischen Sommerpause geplant ist – doch dessen Zustimmung gilt als sicher, da der Bundesrat in seiner Stellungnahme zum Gesetzentwurf seine Zustimmung bereits signalisiert hat. Letztendlich geht es nur um finanzielle Kompensationen der durch die Gesetzesänderungen verursachten Steuerausfälle zwischen Bund und Ländern.

Aufgrund der schnellen parlamentarischen Befassung mit dem Gesetzgebungsverfahren wurde vom Bundestag gegenüber dem Gesetzentwurf der Bundesregierung nur eine marginale Änderung vorgenommen. Konkret geht es um Änderungen bei der Forschungszulage, bei der nun drei statt der ursprünglich geplanten zwei Änderungen umgesetzt werden.

Insgesamt lassen sich die steuerlichen Förderungen des Gesetzes in zeitlicher Hinsicht in zwei Phasen untergliedern: In der ersten Phase vom 01.07.2025 bis zum 31.12.2027 werden zunächst Erleichterungen bei den Abschreibungen, d.h. der steuerlichen Bemessungsgrundlage, gewährt, während diese Erleichterungen mit dem Beginn der zweiten Phase ab dem 01.01.2028 wieder auslaufen. Dafür kommt es in der zweiten Phase ab dem 01.01.2028 zu Minderungen bei den Steuersätzen, sowohl bei den Kapitalgesellschaften als auch bei den Personenunternehmen (z.B. Einzelunternehmen und KG). Allerdings beschränkt sich die Entlastung bei den Personenunternehmen lediglich auf die Thesaurierungsbegünstigung nach § 34a EStG. Der einkommensteuerliche Spitzensteuersatz bleibt dagegen unverändert.

Die einzelnen Änderungen zum steuerlichen Investitionssofortprogramm im Überblick

Konkret lassen sich die einzelnen Änderungen des „Gesetzes für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland“ wie folgt zusammenfassen:

Phase 1: 01.07.2025 bis 31.12.2027

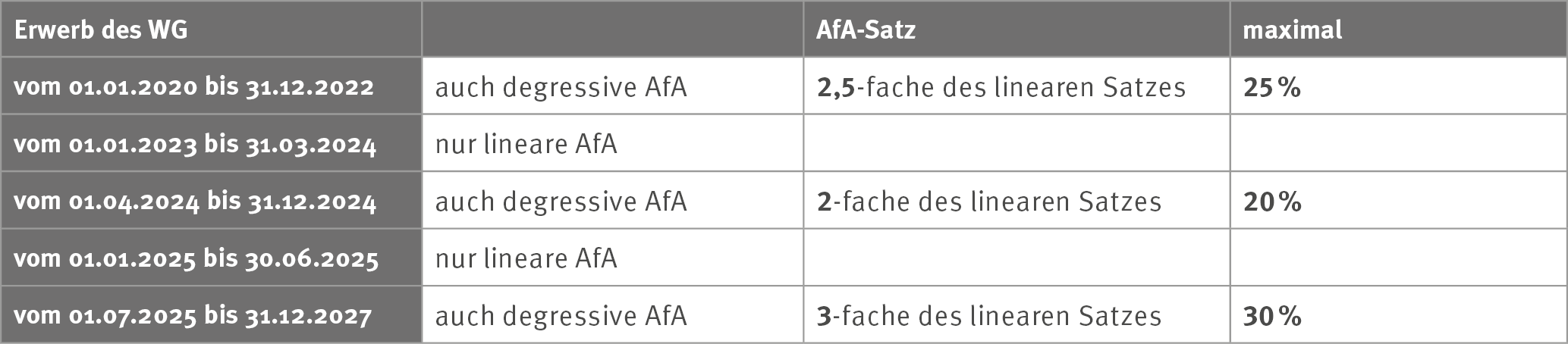

1. Wiedereinführung der degressiven AfA in § 7 Abs 2 EStG

Für bewegliche Wirtschaftsgüter des Anlagevermögens wird die degressive AfA mit einem degressiven AfA-Satz in Höhe des 3-fachen des linearen AfA-Satzes, maximal 30 %, für nach dem 30.06.2025 und vor dem 01.01.2028 (Begünstigungszeitraum) erworbene Wirtschaftsgüter wieder eingeführt (§ 7 Abs. 2 EStG). Dies wird im Gesetzentwurf als „Investitions-Booster“ bezeichnet.

Insgesamt stellt sich damit der zeitliche Anwendungsbereich der degressiven AfA wie folgt dar:

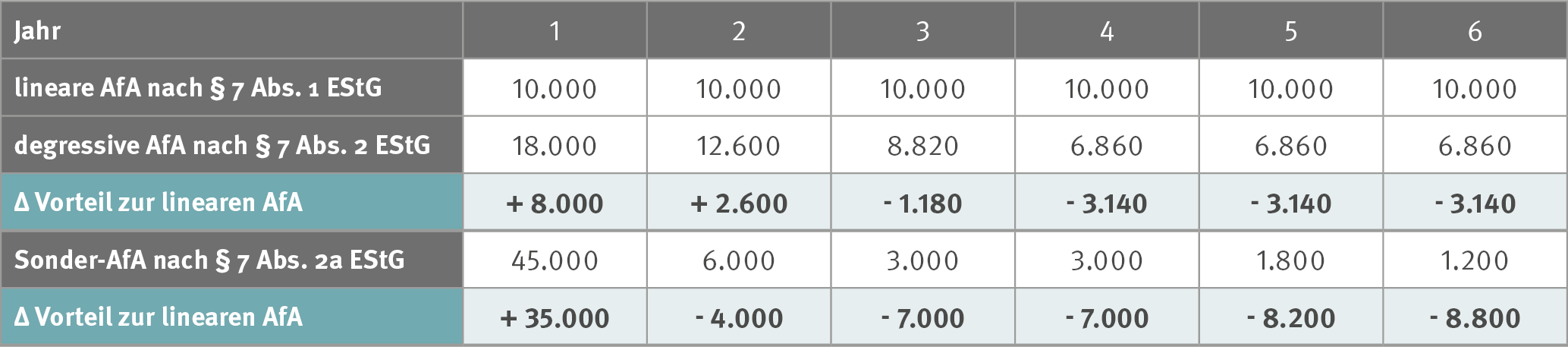

2. Einführung einer Sonder-AfA für Elektrofahrzeuge in § 7 Abs 2a EStG

Für nach dem 30.06.2025 und vor dem 01.01.2028 (Begünstigungszeitraum) angeschaffte, reine Elektrofahrzeuge wird zudem eine gestaffelte Sonder-AfA in einem neuen § 7 Abs. 2a EStG eingeführt. Diese kann alternativ zur linearen bzw. degressiven AfA angewendet werden.

Der AfA-Satz wird dabei jeweils auf die Anschaffungskosten angewendet und entwickelt sich in den einzelnen Jahren wie folgt:

Bei dieser AfA gilt die zeitanteilige Berücksichtigung nicht, sodass auch bei einer Anschaffung im Dezember eines Jahres der volle AfA-Betrag in Abzug gebracht werden kann. Zudem wird in der Gesetzesbegründung nochmals klargestellt, dass die Sonder-AfA nicht nur für den Erwerb von neuen Elektro-Fahrzeugen, sondern auch für den Erwerb von gebrauchten Elektro-Fahrzeugen im Begünstigungszeitraum gilt.

Beispiel:

Bei einem Elektrofahrzeug mit Anschaffungskosten in Höhe von 60.000 Euro und einer Nutzungsdauer von sechs Jahren könnten alternativ folgende AfA-Beträge (in Euro) geltend gemacht werden:

3. Anhebung der Bruttolistenpreisgrenze bei der Dienstwagenbesteuerung

-

Für die Anwendung der sog. Dienstwagenbesteuerung (0,25 %-Regelung) wird die dafür einzuhaltende Bruttolistenpreisgrenze von derzeit 70.000 auf 100.000 Euro erhöht (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 und Satz 3 Nr. 3 EStG). Dies gilt für nach dem 30.06.2025 und vor dem 01.01.2031 (Begünstigungszeitraum) neu angeschaffte Elektrofahrzeuge. Die Regelung gilt entsprechend auch bei der Überlassung eines betrieblichen Kraftfahrzeuges an einen Arbeitnehmer.

Phase 2: ab 01.01.2028

1. Minderung des KSt-Satzes

Nach dem Auslaufen der Erleichterungen der Abschreibungsvorteile wird in der zweiten Phase der KSt-Satz ab dem Jahr 2028 von derzeit 15 % stufenweise auf endgültig 10 % im Jahr 2032 reduziert.

Konkret stellen sich die Minderungen des KSt-Satzes wie folgt dar:

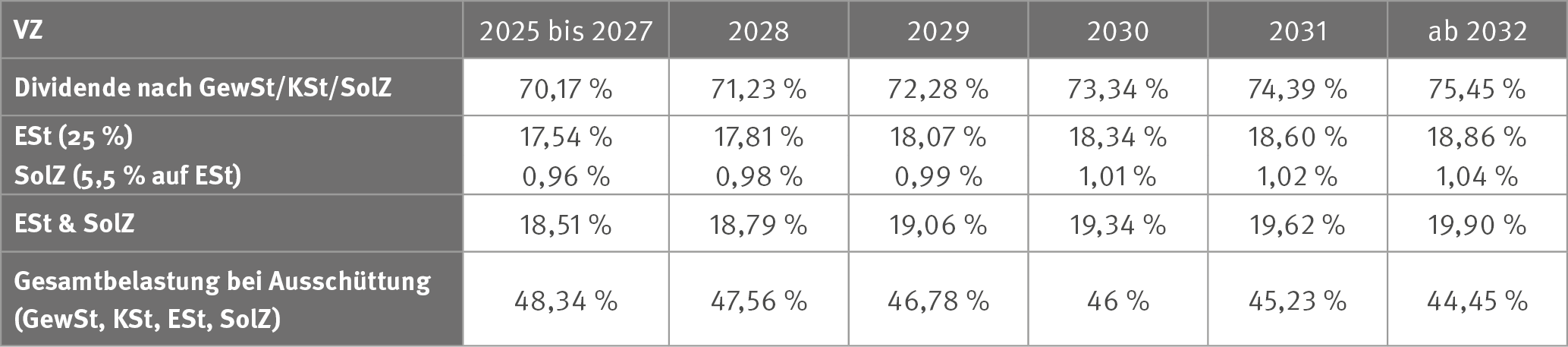

Dadurch ergeben sich beispielhaft bei einem unterstellten GewSt-Hebesatz von 400 % in den Jahren 2025 bis 2032 folgende Steuerbelastungen auf Ebene der Kapitalgesellschaft (Summe aus GewSt, KSt/SolZ):

Im Endergebnis wird damit im Jahr 2032 eine Gesamtsteuerbelastung von 24,55 % erreicht.

Bezieht man die Steuerbelastung auf Ebene des Anteilseigners (hier 25 % auf die Dividende) mit ein, ergeben sich die folgenden Steuerbelastungen:

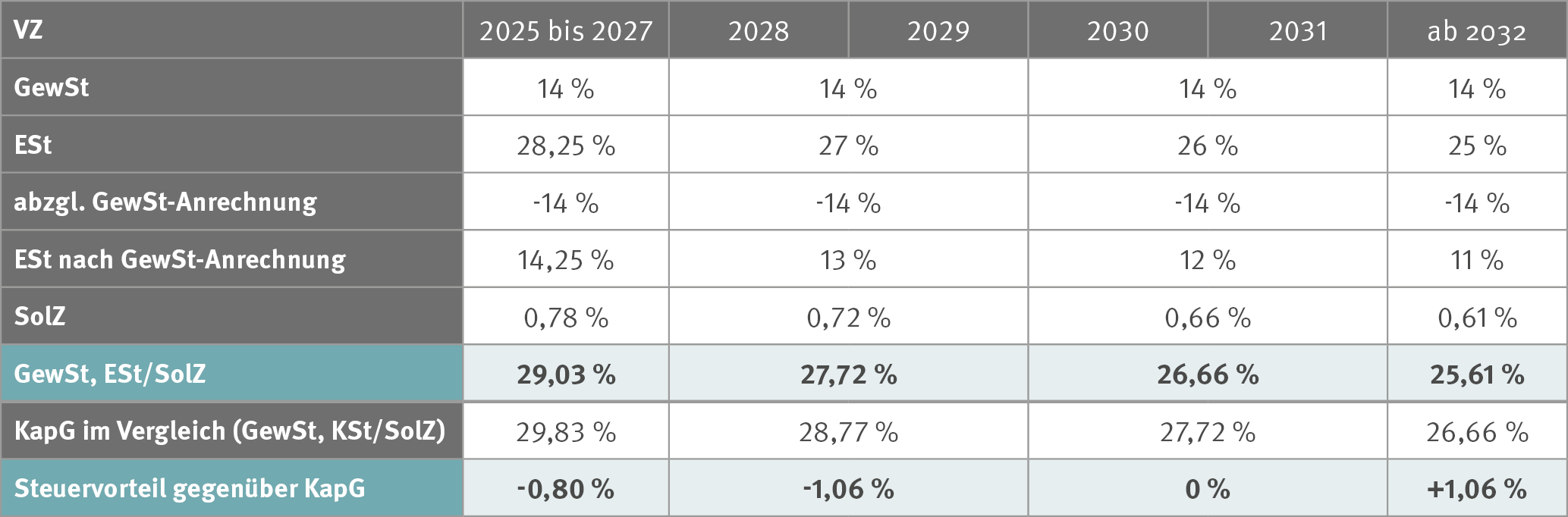

Im Vergleich zur Steuerbelastung von Unternehmen in der Rechtsform von Personenunternehmen (z.B. Einzelunternehmen und KG) führt die Minderung des KSt-Satzes auch zu einer Ausweitung des Steuervorteils für thesaurierte Gewinne von Kapitalgesellschaften gegenüber Personenunternehmen, wie die folgende Berechnung der Steuersatzunterschiede zwischen Kapitalgesellschaften und Personenunternehmen auf thesaurierte Gewinne zeigt:

2. Absenkung des Thesaurierungssteuersatzes nach § 34a EStG

Zur Verminderung des Nachteils der Personenunternehmen gegenüber den Kapitalgesellschaften im Fall der Gewinnthesaurierung erfolgt zudem eine Absenkung des Thesaurierungssteuersatzes nach § 34a EStG für nicht entnommene Gewinne von derzeit 28,25 % in drei Stufen auf endgültig 25 % ab dem VZ 2032 (§ 34a Abs. 1 Satz 1 EStG).

Konkret entwickelt sich der Thesaurierungssteuersatz wie folgt:

Bei Anwendung der Thesaurierungsbegünstigung in vollem Umfang und einem unterstellten GewSt-Hebesatz von 400 % ergeben sich folgende Steuerbelastungen:

Die Berechnung zeigt, dass bei Anwendung der Thesaurierungsbegünstigung nach § 34a EStG zumindest theoretisch die Thesaurierungsbelastung einer Kapitalgesellschaft erreicht werden kann. Ob diese in der Praxis wirklich erreicht wird, muss allerdings im Einzelfall untersucht werden.

3. Ausweitung der Förderungen bei der Forschungszulage

- Ausweitung der BMG für die Forschungszulage auf zusätzliche Gemein- und sonstige Betriebskosten, wenn diese förderfähigen Aufwendungen im Rahmen eines begünstigten Forschungs- und Entwicklungsvorhabens anfallen, das nach dem 31.12.2025 begonnen hat. Konkret erhöhen sich die förderfähigen Aufwendungen um eine Pauschale in Höhe von 20 % auf die im Wirtschaftsjahr entstandenen förderfähigen Aufwendungen. Dies gilt auch für die entstandenen förderfähigen Aufwendungen im Rahmen der Auftragsforschung (§ 3 Abs. 3b FZulG).

- Anhebung der maximalen Bemessungsgrundlage für nach dem 31.12.2025 entstandene förderfähige Aufwendungen von derzeit 10 Mio. auf 12 Mio. Euro (§ 3 Abs. 5 FZulG)

- Anhebung des Stundensatzes für Eigenleistungen von Einzelunternehmern und Mitunternehmern in einem begünstigten Forschungs- und Entwicklungsvorhaben von bisher 70 auf 100 Euro je nachgewiesener Arbeitsstunde bei maximal 40 Arbeitsstunden pro Woche

- Einkommensteuer: Abschaffung der zehnjährigen Spekulationsfrist bei den privaten Veräußerungsgeschäften in § 23 EStG, sodass sämtliche Grundstücksveräußerungen im Privatvermögen grundsätzlich steuerpflichtig werden. Eine Ausnahme soll lediglich (wie bisher) bei Veräußerungen von zu eigenen Wohnzwecken genutzten Grundstücken gelten.

- Gewerbesteuer: Abschaffung der erweiterten Grundstückskürzung

- Grunderwerbsteuer: Reform der grunderwerbsteuerrechtlichen Behandlung von sog. „Share Deals“, sodass die GrESt grundsätzlich bei jeder Übertragung von Anteilen zwischen Gesellschaften anteilig zur Beteiligungsquote anfällt.

- Erbschaftsteuer: Abschaffung der Ausnahmevorschrift für Verwaltungsvermögen bei zu Dritten überlassenen Grundstücken mit mehr als 300 Wohneinheiten

- Erbschaftsteuer: Abschaffung der 2016 eingeführten Verschonungsbedarfsprüfung in § 28a ErbStG für sehr große Betriebsvermögen von mehr als 26 Mio. Euro und Ersetzung durch eine flexible Stundungsmöglichkeit, die eine Fortführung des Betriebs gewährleistet

- Konsequenter Abbau von klima- und umweltschädlichen Subventionen

- Umsetzung der vom Bundesrechnungshof vorgeschlagenen Maßnahmen zum Abbau von Steuervergünstigungen

- Entschiedene Bekämpfung der organisierten Steuerhinterziehung

- durch Aufgriff der Empfehlungen des Bundesrechnungshofs,

- durch stärkere Digitalisierung der Finanzverwaltung sowie Stärkung der Zusammenarbeit zwischen Bund und Ländern,

- durch gezielte Unterstützung der Behörden bei der Aufklärung und Rückforderung der schätzungsweise 28,5 Mrd. Euro Steuerschäden durch Cum-Cum-Fälle,

- durch effektive Maßnahmen zur Bekämpfung von Umsatzsteuerbetrug

- Verzicht auf neue Steuervergünstigungen und Subventionen, wie z.B. die geplante dauerhafte Senkung der Umsatzsteuer für Speisen in der Gastronomie. Auch die geplante Erhöhung der Pendlerpauschale bzw. die Wiedereinführung der Rückerstattung beim Agrardiesel könnten hier gemeint sein.

Bei der Forschungszulage sind insgesamt die folgenden drei Änderungen vorgesehen:

Nicht umgesetzte Vorschläge der Fraktion Bündnis 90/Die Grünen

Die Fraktion Bündnis 90/Die Grünen hatte im Rahmen des Gesetzgebungsverfahrens noch weitere Änderungsvorschläge vorgelegt. Zwar hat der Bundestag deren Umsetzung am 26.06.2025 abgelehnt, gleichwohl sollten diese Entwicklungen im Auge behalten werden, weil teilweise die hier vorgebrachten Änderungen im Wahlprogramm einer der Regierungsparteien enthalten waren. Vielleicht kommen diese Punkte viel früher in die Umsetzung als von Vielen erwartet.

Folgende Punkte hat die Fraktion Bündnis 90/Die Grünen vorgelegt:

Ein übersichtliches PDF dieses Beitrags zum downloaden und weiterleiten finden Sie hier.

Haben Sie Fragen?

Oder benötigen Sie Unterstützung zu diesem und weiteren Themen aus dem Bereich Steuern?

Wir stehen Ihnen jederzeit gerne zur Verfügung und freuen uns, kommende Herausforderungen gemeinsam mit Ihnen zu meistern.

Sprechen Sie einfach Ihren Berater an.

Mit freundlichen Grüßen

Ihr Kompetenzteam Steuern der DORNBACH GmbH