Beratungspraxis – Option Körperschaftsteuer nach § 1a KStG ab heute möglich

- Überlegungen aus der Beratungspraxis für Immobiliengesellschaften -

Mit dem heutigen Datum (24. November 2021) soll die Beantragung der Option zur Körperschaftsteuer über das elektronische Formular im MeinElster Portal möglich sein. Steuerpflichtige, bei denen das Wirtschaftsjahr dem Kalenderjahr entspricht, und die bereits für das Jahr 2022 von der Option profitieren wollen, haben bis zum 30.11.2021 die Möglichkeit den Optionsantrag zur Körperschaftbesteuerung zu stellen. Mit der Optionsbesteuerung hat der Gesetzgeber eine Möglichkeit für thesaurierende Personenhandelsgesellschaften geschaffen zur Körperschaftsteuer zu optieren und – speziell bei Immobiliengesellschaften - die Steuerbelastung auf 15,83 % zu senken.

Interessierte oder noch unentschlossene Unternehmen sollten sich daher Gedanken über die wirtschaftlichen Erwägungen und Folgen machen. Welche Erwägungen dies sein können zeigt ein anonymisierter Fall aus der Beratungspraxis:

Die Ausgangslage

Manager A ist 45 Jahre alt. Aus seiner Tätigkeit für ein großes Unternehmen erhält er ein jährliches Gehalt von TEUR 300. Daneben hat er vor Jahren einen Anteil an einer Grundstücksverwaltungsgesellschaft übertragen bekommen, die mehrere Immobilien vermietet. A möchte seine Steuerbelastung reduzieren. Aus der Vermietungsgesellschaft, an der A zu ½ und sein Bruder zu ½ beteiligt sind, erhält er einen Gewinnanteil von TEUR 150 jährlich. Die Immobilien sollen in Familienhand bleiben und im Idealfall auf die nächste Generation übertragen werden. Die Gesellschaft kann die erweiterte Grundstückkürzung in Anspruch nehmen, so dass keine Gewerbesteuer anfällt. Im Jahr 2022 ist der Verkauf einer Immobilie geplant, die zu einem steuerlichen Gewinn von insgesamt TEUR 500 führen würde. Die Rücklage nach § 6b soll nicht an Anspruch genommen werden, da nicht klar ist, in was reinvestiert werden soll. Gerne möchte man das Vermögen etwas diversifizieren. Der Anteil des A an dem potenziellen Veräußerungsgewinn beträgt TEU 250.

Die Analyse

1) Interessenlage des A

- A benötigt die Erträge aus der Vermietung der Immobilien nicht für seinen Lebensunterhalt.

- Die Mieterträge können und sollen vollends investiert werden und dem langfristigen Vermögensaufbau dienen, bzw. dem Vermögenserhalt dienen.

- Aufgrund des hohen Einkommens befindet sich A im Spitzensteuersatz. An seinem Gehalt kann steuerlich nichts optimiert werden.

- Der entstehende Veräußerungsgewinn soll im Idealfall steueroptimiert werden.

- Erträge aus der Vermietungsgesellschaft sollen erst im Rentenalter entnommen werden.

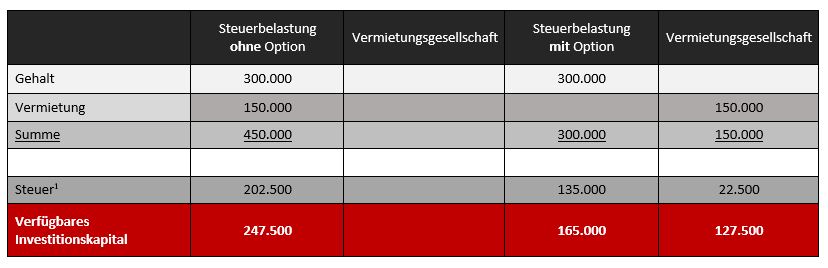

2) Steuerliche Vergleichsrechnung für die laufende Besteuerung

Ergebnis: Mit der Option verfügt A jährlich über TEUR 45 mehr, die er investieren kann.

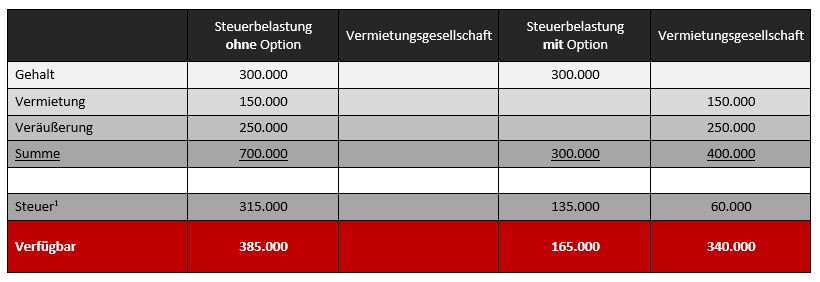

Vergleichsrechnung für Veräußerungsjahr

Ergebnis: Wird der Veräußerungsvorgang im Rahmen der Option ausgeübt hat A im Veräußerungsjahr ein Mehrkapital von TEUR 120 für Reinvestitionen zur Verfügung.

Entscheidung für A

Für die Gesellschaft wird der Antrag auf Optionsbesteuerung gestellt. In der momentanen Situation ist die Besteuerung der nicht entnommenen Erträge aus der Gesellschaft bei der Interessenlage der Gesellschafter eine gute Option, um den Vermögensaufbau voranzutreiben. Aufgrund der Motivation der Familie das Vermögen zu erhalten und an die nächste Generation weitergeben zu wollen, bietet die Option eine steuerlich elegante Möglichkeit Reinvestitionskapital für den Vermögenserhalt zu beschaffen, zu diversifizieren und Werte zu erhalten.

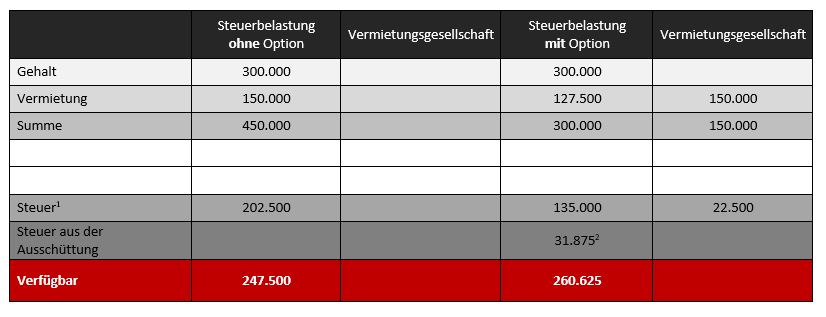

Selbst im Fall einer Ausschüttung des Gewinnanteils und der Belastung mit Abgeltungssteuer stünde A besser als ohne Ausübung der Option.

1 Aus Vereinfachungsgründen erfolgt die Berechnung ohne Solidaritätszuschlag

2 Steuer der Ausschüttung ergibt sich aus dem um die KSt verminderten Gewinnanteil der Vermietungsgesellschaft.

Die Mitgesellschafter der Immobiliengesellschaft haben nach Abwägung der Vor- und Nachteile bereits einstimmig beschlossen zur Körperschaftsteuer zu optieren. Die Gesellschaftsverträge wurden entsprechend dem angestrebten Ziel angepasst. Der Optionsantrag wird durch uns nach heutiger Bereitstellung des Formulars zur Datenfernübertragung gestellt. Damit kann A bereits ab dem 1.1.2022 von den niedrigeren Steuersätzen auf die Immobilieninvestition profitieren. Als nächsten Schritt werden wir uns zusammen mit dem Mandanten die Buchhaltung ansehen und so vorbereiten, dass dem Start in 2022 nichts entgegensteht.

Für weitere Fragen stehen Ihnen Ihre gewohnten Ansprechpartner sowie der Autor RA/StB Frederik Karnath gerne zur Verfügung.