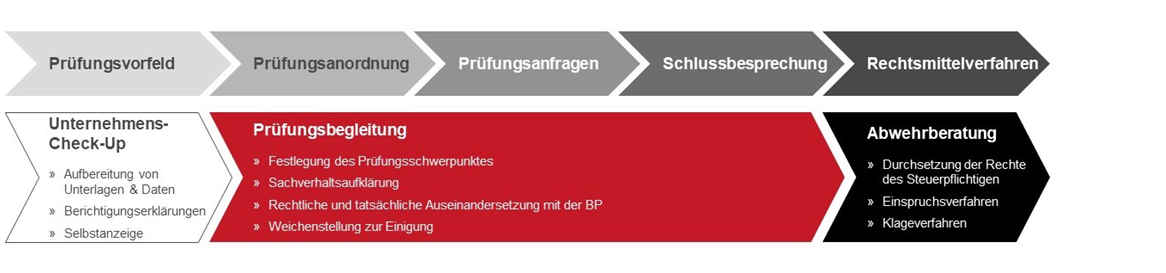

Management von Betriebsprüfungen – wie aus der Pflichtaufgabe des Steuerpflichtigen Mehrwerte entstehen können

Die Betriebsprüfung stellt für den Unternehmer und seinen Berater eine Belastung dar, die in den normalen Geschäftsablauf eingreift und die bisherigen Prozesse in Frage stellt. Drohen signifikante Feststellungen oder erhebliche Nachzahlungen, kann die Betriebsprüfung sogar zur existenziellen Bedrohung des Unternehmens oder massiven Einschränkung der Handlungsfähigkeit führen. Das Grundproblem dabei ist ganz allgemein, dass sich Entscheidungsspielräume regelmäßig deutlich verengen und sich der Handlungsdruck exponentiell erhöht. Eine erfolgreiche Betriebsprüfungsbegleitung begegnet dieser Situation frühzeitig und trifft entsprechende Vorkehrungen, um alte Entscheidungsspielräume zu öffnen oder Neue zu generieren und dem Druck ein Ventil zu geben. Die von der Abgabenordnung zur Verfügung gestellten Instrumente helfen - richtig angewandt - dabei die Prüfung aktiv zum Vorteil des Unternehmens auszugestalten.

Grundsätzlich bietet die Betriebsprüfung in ihrer Struktur und Organisation wenig Anhaltspunkte für Kritik, da das Klima professionell und die Prüfer fachlich gut ausgebildet sind. Trotzdem bestehen erhebliche Gefahren für den Steuerpflichtigen, die nicht zu unterschätzen sind. Vermieden werden sollte zum einen eine zu große Sorglosigkeit und Bequemlichkeit bei der Mittwirkung aber auch eine Blockadeposition. Auch im Hinblick auf einen zu schnellen Kompromiss oder Zugeständnisse ist Vorsicht geboten, etwa weil man die Auseinandersetzung in der Sache mit der Betriebsprüfung scheut. Diese Gefahr ist insbesondere deshalb besonders groß, weil die Finanzverwaltung im Rahmen der Betriebsprüfung aus einer besonderen hoheitlichen Machposition heraus agiert, die schnell einschüchternd wirkt.

Der Unternehmer und sein Berater müssen folglich die eigenen Pflichten aber auch die Rechte, Rechtsmittel und Grenzen der Betriebsprüfung kennen und zu gegebener Zeit einzusetzen wissen. Nur wenn dies gelingt, können sie ernstgenommene Partner der Betriebsprüfung sein. Dies beginnt bereits mit der Unterlagenanforderung und setzt sich im gesamten Prüfungsverlauf fort. Der Unternehmer ist zwar verpflichtet an der Betriebsprüfung mitzuwirken; Grenzen findet die Mitwirkungspflicht aber v.a. im Umfang der vorzulegenden Unterlagen. Während das Anforderungsinteresse der Betriebsprüfung erfahrungsgemäß hoch ist, hat der Unternehmer regelmäßig ein Interesse daran, gerade Unterlagen, die die Unternehmensstrategie, Gutachten von Beratern, Erkenntnisse aus Due Diligences betreffen, geheim zu halten und nicht zu offenbaren. Gleiches gilt für Zuarbeiten der Betriebsprüfung. Es kann bspw. vom Unternehmer nicht verlangt werden, innerbetriebliche Einrichtungen für die bloße Beschleunigung der Prüfung zur Verfügung zu stellen, dem Prüfer unentgeltlich Kopien der vorzulegenden Unterlagen zu überlassen, besondere Aufstellungen, Auflistungen etc. anzufertigen oder eine Nachkalkulation durchzuführen.

Aufmerksamkeit verdient auch die Beendigung der Betriebsprüfung. Dreh- und Angelpunkt hierfür ist die Schlussbesprechung. Sie ist gleichsam das Kernstück und der Höhepunkt der steuerlichen Beratung in Betriebsprüfungen. Die Abgabenordnung gewährt dem Steuerpflichtigen ausdrücklich einen Anspruch auf ihre Abhaltung und es ist ratsam, diesen Anspruch ernst zu nehmen und durchzusetzen. In der Schlussbesprechung werden die tatsächlichen Feststellungen und rechtlichen Folgerungen der Prüfung erörtert. Sie ist geprägt von Einigungsbereitschaft, Kreativität, flexiblem Denken und Handeln, um ein sachgerechtes Ergebnis zu erzielen. Aus diesem Grund muss die Schlussbesprechung gründlich vorbereitet werden. Es ist dafür Sorge zu tragen, dass die Prüfungs- und Besprechungspunkte dem Steuerpflichtigen in angemessener Zeit, in der Regel eine Woche, vor der Besprechung bekannt gegeben werden. Im Rahmen einer modernen Betriebsprüfung erfolgt dies in der Regel durch einen vorbereiteten Vermerk oder ein Exposé seitens der Betriebsprüfung.

Hier gilt es bereits im Laufe der Prüfung die Weichen zu stellen und sich in kritischen Punkten zu wappnen. Keinesfalls nachgeben sollte der Unternehmer einer - wenn auch selten vorkommenden - Drohung, dass die Rechtsauffassung der Finanzverwaltung klar sei und gerichtlich Bestand haben werde. Hier gilt es zunächst mit dem erfahrenen Berater Möglichkeiten für eine wirtschaftlich sinnvolle Einigung zu finden und Argumente vorzubereiten. Ist eine Einigung nicht möglich, sollten die Rechte nach Abschluss der Betriebsführung im Einspruchs- und Klageverfahren verfolgt werden. Um dieses erfolgreich führen zu können müssen bereits im Laufe der Betriebsprüfung eine saubere Sachverhaltsaufbereitung betrieben und rechtliche Argumente gesammelt werden.

Im Idealfall einer gut vorbereiteten Schlussbesprechung können viele Prüfungspunkte geklärt und belastbare Einigungen erzielt werden. Wenn die Klaviatur der von der Abgabenordung zur Verfügung gestellten Mittel beherrscht wird, können darüber hinaus auch wirtschaftlich positive Effekte für die Zukunft genutzt werden. So bietet die Tatsächliche Verständigung erhebliche Chancen, unklare und schwer ermittelbare Sachverhalte und Tatsachengrundlagen auf einen sicheren Boden zu stellen und rechtliche Bewertungen und Steuerfolgen kalkulierbar zu machen. Stellen sich im Zuge der Betriebsprüfung Fragen hinsichtlich der zukünftigen rechtlichen Behandlung von geprüften Sachverhalten, sollte im Vorfeld der Schlussbesprechung der Antrag auf verbindliche Zusage in den Blick genommen werden. Richtig angewandt entspannt sie - gebührenfrei - das zukünftige Verhältnis zur Betriebsprüfung, macht die steuerlichen Verhältnisse planbarer und schont so die Ressourcen.

Schlussakkord der Betriebsprüfung ist die Umsetzung der finalen Prüfungsfeststellungen. Hierauf ist ein besonderes Augenmerk zu legen, denn nicht jede potenzielle Feststellung der Betriebsprüfung darf sich - sei es, weil Verjährung eingetreten ist oder weil eine Änderung unzulässig ist - in den Steuerbescheiden niederschlagen. Treten hier Fehler auf, ist eine schnelle und entschiedene Reaktion erforderlich, um getroffene Vereinbarungen durchzusetzen und den Rechtsschutz des Unternehmers sicherzustellen.

Richtig begleitet und vor allem vorbereitet wird die Betriebsprüfung zwar nicht zum Genuss für den Steuerpflichtigen; sie wird jedoch zumindest kalkulierbar. Darüber hinaus können mit entsprechend validen Aussagen seitens der Prüfung Planungen und Strukturmaßahmen umgesetzt werden und so die unternehmerische Handlungsfreiheit schlussendlich erhöht werden.

Wie wir Sie unterstützen können:

- Vorbereitung der Betriebsprüfung und Betriebsprüfungs-Check-Up

- Begleitung des Datenmanagements im Vorfeld der Prüfung; Überprüfung der Prüferanfragen auf kritische Punkte und Unterstützung bei der Beantwortung von Prüferanfragen

- Begleitung von Berichtigungserklärungen und Selbstanzeigen im Vorfeld der Prüfung

- Risikobewertung und Folgenabschätzung von Prüfungsfeststellungen

- Verhandlungsführung mit der Betriebsprüfung; Vorbereitung und Durchführung der Schlussbesprechung,

- Krisenmanagement bei Steuerfahndungsprüfungen und Eröffnung des Steuerstrafverfahrens

- Einholung von verbindlichen Zusagen und verbindlichen Auskünften und tatsächlichen Verständigungen

- Abwehr von Steuernachforderungen im Einspruchs-, Klage- oder Revisionsverfahren

- Implementierung eines steuerlichen internen Kontrollsystems unter Berücksichtigung von Betriebsprüfungsrisiken; Analyse und Optimierung bestehender Tax Compliance Systeme in Bezug auf Betriebsprüfungsfeststellungen

- Begleitung steuerlicher Strukturierungsmaßnahmen im Anschluss an die Betriebsprüfung

Für weitere Fragen steht Ihnen Herr Rechtsanwalt und Steuerberater Frederik Karnath zur Verfügung.